现在的位置:主页 > 综合新闻 >

业绩靠“内生增长”,华立大学教育(01756)股价

【作者】:网站采编【关键词】:【摘要】:在港股高教股里,华立大学(01756)估值水平算倒数的,PB值仅为1倍,PE仅为9倍,几乎不产生净资产溢价,投资者关注度也很低,该公司为何不受投资者待见呢? 智通财经APP了解到,华

在港股高教股里,华立大学(01756)估值水平算倒数的,PB值仅为1倍,PE仅为9倍,几乎不产生净资产溢价,投资者关注度也很低,该公司为何不受投资者待见呢?

智通财经APP了解到,华立大学教育近日发布截至2020年8月31日止2020财年业绩,实现收入7.6亿元,同比增长12.8%,毛利润4.53亿元,同比增长23.1%,经调整的净利润3.38亿元,同比增长33.1%,毛利率和经调整净利率分别为59.6%和44.5%。

相比于其他高教股,该公司学生人数增长水平较低,主要为公司靠内生增长且无并购并表,不过其收入及利润均保持了往年的双位数增长水平,平均学费有所增加,以及费用水平得到合理控制。

由于华立大学教育的内生增长性,大部分券商给予买入评级,无奈其股价表现并不给力,今年涨幅12.42%,跑输教育板块11.1个百分点,期间股价波动较大,出现两个峰值,上下波动率30%,投资者分歧大,趋势不明显。那么,在业绩保持增长的情况下,该公司值得关注吗?

学校利用率过高

智通财经APP了解到,华立大学教育目前开办有三所学校,分别是华立学院、华立职业学院及华立技师学院,皆位于广东省广州市的增城校区,其中2所职业教育学校开办有云浮市校区,提供多个应用科学领域的高等教育及职业教育。截止2020年8月,该公司3所学校共有名在校学生,同比增长1.2%。

该公司业绩增长稳健,近三个财年收入复合增长率为11.88%,股东净利润复合增长率为26.12%。华立大学教育业绩增长主要由于三所学校在校生和学费的稳定增长,三所学校的在校生集中在增城校区,华立职业学院及华立技师学院两所院校的新云浮校区目前招生数量较少,且可容纳学生8000名,业绩贡献较低。

截止2020年8月,华立学院在校生名,同比增长17.4%,占比总在校生41.01%,为此次业绩增长作出主要贡献。而其他两所学校在校生人数出现了下滑,华立职业学院在校生名,同比下降5.6%,主要的增城校区下降8.1%,华立技师学院在校生7968名,同比下降12%,主要增城校区下降17.7%。

增城校区两所学校出现内生下滑的问题,主要为利用率过高,2019/2020学年,利用率达到了93%,目前云浮校区利用率仅为24.5%,有一定的招生空间。为解决利用率过高的问题,该公司以新建形式扩建校区,如在增城市扩建华立学院,在增城市及云浮市建设额外楼宇,扩建华立职业学院。

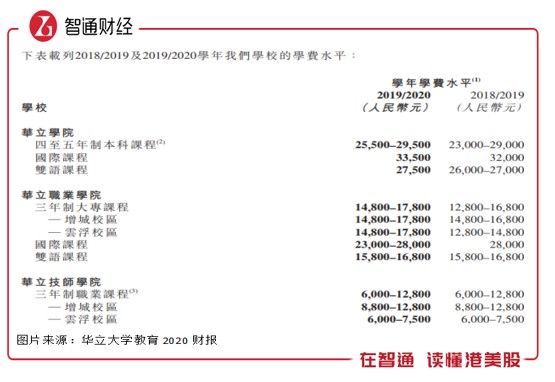

该公司在校生增长受限,业绩驱动主要为学费提升,2019/2020学年整体平均学费16916元/名,同比提升14.98%,其中华丽学院平均学费23442元/名,同比提升9.67%,华立职业学院平均学费12695元/名,同比提升16.4%,华立技师学院平均学费11680元/名,同比提升2.4%。

以下为三所学校不同课程的学费区间:

升学打造全套服务

华立大学教育业绩核心学校为华立学院,成立于 2001 年,提供4-5年本科课程,而华立职业学院,属高等职业教育范畴,提供3年职业课程,华立技师学院,属职业教育范畴,提供 3年全职职业课程。该公司调整学校发展战略,重心落在本科上,18财年开始本科在校生占比持续提升,成为公司增长的核心动力。

该公司增设本科江门校区,2019 年首期项目建设专科院校,可容纳 8100名学生,预计 2021 年9月开始招生。2020 年 5 月,华立学院与江门市新会区政府签署合作意向书,将在该地建设本科新校区,土地面积1300 亩,预计整体提供3万或以上的本科优质学位,若项目落地,成长空间还是可以看到的。

该公司搭配中职到高职再到本科升学路径,实现生源流转,内部转化率超 60%。具体为报名华立技师学院的初中毕业生可直接报读双学历、三二分段获取大专文凭,也可报读中级技工,参加 3+证书高考升读本科或大专,学生修读大专后可通过“专插本”考入华立学院等院校获取本科文凭和学位证书。

此外,华立大学积极响应产教融合,深化校企合作,培养应用型人才,提高竞争力。该公司已与珠三角地区超过 800 家企业建立合作关系,如中国电信、富士康、华为、恒大及京东等行业头部企业,并推进合作办学,开设有校企合作班及企业新型学徒制班,充分调动校方与企业的资源。

短债“超标”或存压力

华立大学和其它港股上市的高教公司不同,该公司扩张主要为新建扩张,而其他的主要为收购扩张,新建扩张前期需要耗费大量人力财力,且现金回流周期长,短期内看不到业绩,但自建整体成本要比收购略低。收购虽然前期也耗费财力,但标的一般都是比较成熟的学校,收购后可迅速并表实现现金回流。

文章来源:《大学教育》 网址: http://www.dxjyzz.cn/zonghexinwen/2020/1112/1299.html