现在的位置:主页 > 综合新闻 >

新东方在线上一财年亏16.6亿元,大学教育付费生

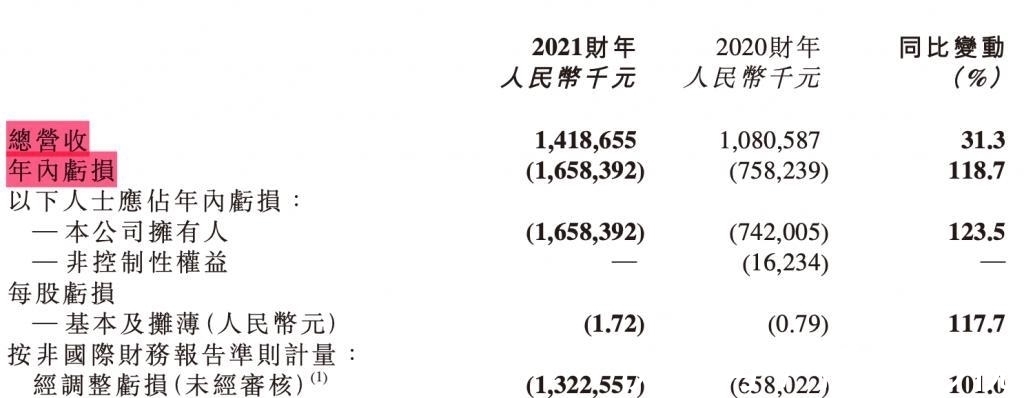

【作者】:网站采编【关键词】:【摘要】:" 校内学科培训以外的业务不会受到重大影响”。 受疫情影响,去年在线教育迎来蓬勃发展期。期间,新东方在线总收入猛增31.3%至14.2亿元,但净亏损也较去年同期扩大至16.6亿元。 7

" 校内学科培训以外的业务不会受到重大影响”。

受疫情影响,去年在线教育迎来蓬勃发展期。期间,新东方在线总收入猛增31.3%至14.2亿元,但净亏损也较去年同期扩大至16.6亿元。 7.6亿元。

新东方在线是新东方在线教育平台于2019年3月28日在香港上市,业务分为大学教育、K12教育和学前教育,其中K12业务是最大的收入来源。

业务方面,本财年K12业务付费学生人数为331.5万人,同比增长78.6%。这部分业务的收入由去年同期的2.95亿元增长166.7%至7.87亿元,占总收入的55.5%。

财报显示2021年K12业务收入成本同比增长138.9%至8.12亿元,主要是由于K12课程增加以及东方优博为吸引合格师资、设计优质课程而需要大量前期投入,导致在增加教学人员成本和教研费用方面。东方优博是新东方集团与新东方在线共同创立的在线教育品牌。

受疫情影响,留学生人数有所减少。受疫情影响,留学考试和大学考试暂停。新东方在线大学教育付费学生人数下降39.2%。该业务收入为5.49亿元,同比下降14.5%,占总收入的38.7%。

随着新东方在线调整产品线营销策略,优化广告支出,推出VIP直通车等超高端产品,大学教育业务付费学生的平均支出从上一财年的1222元为1303元。

学前教育业务方面,由于去年新东方在线学前教育产品线调整,2020年将停止运营多纳威教学馆。本财年的学前业务从上一财年的 54,000 家增加。员工人数减少至4000人,收入减少73.8%至790万元。

新东方在线的机构客户收入为7481万元。该业务主要为机构客户提供在线教育服务。

毛利率方面,由于上述K12业务营收成本大幅上升,新东方在线2021财年毛利率将从上一财年的45.6%下调至29.1% .

业务方面,K12业务尚未实现盈利,毛亏损率为3.2%,但较上一财年的15.2%相对优化;大学教育毛利率从上一财年的67.9%下降至67.1%;学前教育毛利率为28.2%,与上一财年基本持平。

俞敏洪曾提到教育培训机构的烧钱大战,说新东方能做的就是“捂住钱袋子,尽量不要烧自己”。

不过,2021财年,新东方在线的营销费用同比增长36.3%至11.89亿元,占其总收入的83.8%。

在研发支出方面,期内,新东方在线的支出增长40.1%至4.44亿元,占其总收入的31.3%。

在现金流方面,新东方在线账面资金充足。截至本财年末,现金及现金等价物为15.2亿元。

值得一提的是金融报告提到了“双降”对运营的影响。

新东方在线表示,截至发财报当天,仍在评估“双降”对财务的影响,预计校训以外的业务不会受到影响。显着影响。它还表示将大幅减少与 K12 业务相关的销售和营销费用。

K12业务是新东方在线最大的收入来源,2021财年业绩将快速增长。该业务的账面价值为7706万元,其中财产和设备及使用权资产1.64亿元进行了减值评估。

新东方在线表示,董事制定现金流预测,认为K12业务未来可能无法产生正现金流,导致使用价值计算为零。考虑到剩余租赁期、未来租赁付款额以及与 K12计提减值损失分别为 6,259 万元和 1,668 万元。

ZAKER新闻稿

文章/黄家民

关注消费、职场和教育

编辑/肖邦

文章来源:《大学教育》 网址: http://www.dxjyzz.cn/zonghexinwen/2021/0905/2041.html